اقتصاد المؤسسة

Résumé de section

-

-

-

وفي هذا الإطار يعد مقياس اقتصاد المؤسسة من المقاييس الأساسية لطلبة،إذ أنه يدرس لكل طلبة السنة اولى بحيث يندرج ضمن الوحدة الأساسية للسداسي الثاني والذي يمكن الطلبة من التحكم الجيد بالمواضيع التي تتعلق بالمؤسسة الاقتصادية وجوانبها المختلفة

الفئة المستهدفة: طلبة جذع مشترك للعلوم الاقتصادية والعلوم التجارية وعلوم التسيير

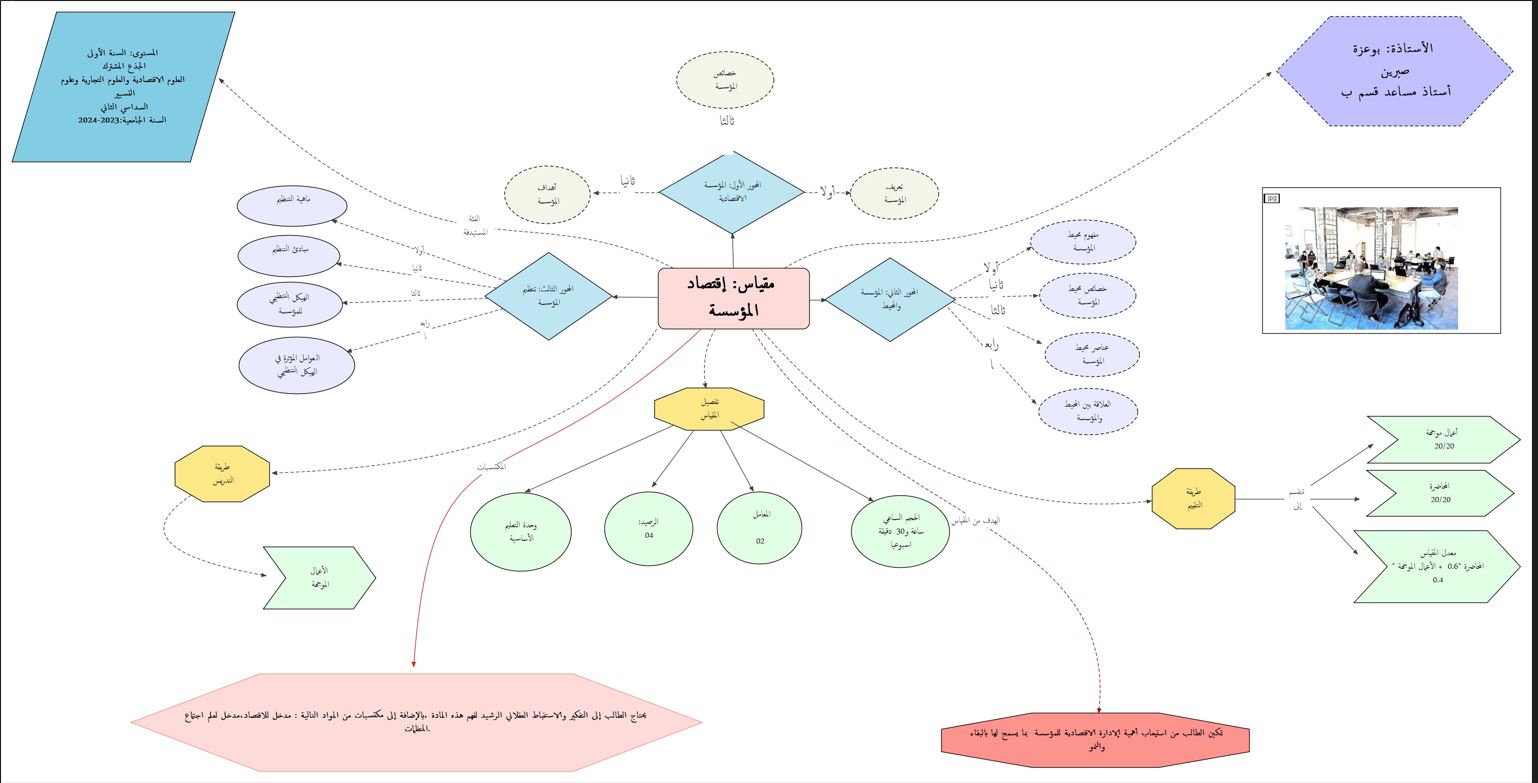

الرصيد: 04

المعامل :02

نوع الدرس: محاضرات/أعمال موجهة

المقياس: إقتصاد المؤسسة

الحجم الساعي : 13 ساعة بمقدار ساعة ونصف في الأسبوع.

توقيت ومكان الدراسة: الأحد:12:30-17:00 مساءا بقاعات(17-15-16)

الإثنين: 8:00-12:30 صباحاً بقاعات (20-18-19)

-

الأستاذة بوعزة صبرين

بمعهد العلوم الاقتصادية والعلوم التجارية وعلوم التسيير بالمركز الجامعي مرسلي عبد الله -تيبازة-

رقم الهاتف : 0794575865

البريد الإلكتروني: bouazza.sabrine@cu-tipaza.dz

أيام التواجد بالمعهد: الأحد والإثنين من 10-12

-

-

-

الكفاءات المستهدفة من هذا المقياس تتمثل في تمكين الطالب من المفاهيم الأساسية للمؤسسة الاقتصادية التي تسمح له بالتعمق في النشاط المؤسسة وعلى العموم يمكن اختصار أهداف المادة في النقاط التالية:

- التعرف على ماهية المؤسسة، الخصائص، الأدوار والأهداف.

- التعرف على محيط المؤسسة.

- التحكم في مفهوم المؤسسة كعون اقتصادي، و التعرف على نشأتها و تطورها، التعرف على مختلف أنواعها

- تمكين الطالب من معرفة أدوات التحليل الاقتصادي للمؤسسة.

- تمكين الطالب من التعرف على العوامل المساعدة في نمو المؤسسة.

- تمكين الطالب للتعرف على ثقافة وأخلاقيات المؤسسة،

- التعرف على التوجهات الحديثة في اقتصاد المؤسسة وكذا تطور المؤسسة في الجزائر.

-

حتى يتمكن الطالب من فهم واستيعاب هذا المقياس، يتوجب أن يتوفر لديه المكتسبات القبلية الآتية:

- يحتاج إلى التفكير والاستنباط العقلاني الرشيد لفهم هذه المادة.

- يحتاج إلى مكتسبات من المواد التالية:"مدخل للاقتصاد ،مدخل لعلم اجتماع المنظمات، تاريخ الوقائع".

-

برنامج المقياس:

المحور الأول: المؤسسة الاقتصادية

المحور الثاني:المؤسسة والمحيط

المحور الرابع:وظائف المؤسسة

المحور الخامس: تقييم أداء المؤسسة

المحور السادس: التحليل الاقتصادي بالمؤسسة

المحور السابع:أنماط نمو المؤسسة

-

-

لقد بلغت درجة اهتمام الباحثين والسياسيين بدراسة وتحليل الجوانب المختلفة للمؤسسة الاقتصادية أعلى مستوياتها ،باعتبارها النواة الفعالة والمحرك الرئيسي الذي يدور حوله أي اقتصاد.فتطور الدول في الوقت الحالي أصبح مرهون بدرجة كبيرة بتطور اقتصادها وهذا لايتحقق إلا عن طريق نسيج اقتصادي متنوع ومستدام يحقق للدولة اكتفاءً ذاتيا وسلاحا اقتصاديا تستعمله في المواقف الحرجة.

تنصب موضوعات اقتصاد المؤسسة في مضمونها، وفحوى إطارها العام على وظائف المؤسسة،وعلاقتها بمختلف جوانب المحيط أو مايعرف بالبيئة التي تنشط فيها، سواء تعلق الأمر بيبئتها الداخلية أو الخارجية، كما ترتبط بتنظيم المؤسسة من حيث هيكلتها والتي تمكنها من التجاوب مع تغيرات البيئة، بالإضافة إلى إستخدام مجموعة من أدوات التحليل الاقتصادي للمؤسسة لذلك أنصبت هذه الأدوات على دراسة جوانب هامة تعلقت بالمؤسسة وسيرورتها شملت قرارات الإنتاج ،والتكاليف والاستثمار.

وبالنظر إلى التحولات والتطورات التي شهدتها الساحة الاقتصادية في جميع المجالات ، فإن المؤسسة الأقتصادية في الوقت الحالي لم تعد هي نفسها المؤسسة المعروفة سابقا،فبإضافة إلى تنوع وتعدد أشكالها ومجالات نشاطها،فقد أصبحت المؤسسة أكثر تعقيدا كما تطور دورها ليشمل مجالات أو سع تتعدى دورها الاقتصادي، الأمر الذي يستدعي اتباع منهج جديد لدراسة المؤسسة بعيدا عن المنهج التقليدي الذي يعالج المؤسسة معون اقتصادي تكمن مهمته الأساسية في تقديم السلع والخدمات للمستهلكين.

-

الأهداف التعليمية للمحور الأول:

يعد المحور الأول الموسوم ب:" المؤسسة الاقتصادية"،اللبنة الأساسية التي يتوجب طالب سنة أولى ليسانس أن يدرسها في مقياس اقتصاد مؤسسة والذي نستعرض من خلاله الإطار المفاهيمي للمقياس

فهم مختلف المقاربات التي تهتم بتعريف المؤسسة الاقتصادية.

إحاطة بمختلف أهداف المؤسسة وخصائصها وأنواعها

-

Ouvert : mercredi 25 septembre 2024, 20:11Terminé : mercredi 25 décembre 2024, 20:11Les étudiants doiventMarquer comme terminé

عرف المؤسسة الاقتصادية؟

ماهي خصائص المؤسسة الاقتصادية؟

الفرق بين المؤسسة الاقتصادية والمؤسسة العمومية؟

-

Les étudiants doiventMarquer comme terminé

المحور الأول : المؤسسة الاقتصادية

المحور الأول : المؤسسة الاقتصاديةلقد قدّمت للمؤسّسة العديد من التعاريف في مختلف الأوقات، وحسب الاتجاهات والمداخل،إلا أنّ حصر كل أنواع المؤسسات وفروعها الاقتصادية،وبأحجامها وأهدافها المختلفة في تعريف وحيد يكون صعب للغاية،وهذا يعود للأسباب التالية:

-التطور المستمر الذي شهدته المؤسسة الاقتصادية في طرق تنظيمها،وفي أشكالها القانوينة منذ ظهورها وخاصة في هذا القرن.

-تشعب واتساع نشاط المؤسسات الاقتصادية،سواء الخدمية منها أو الانتاجية،حيث ظهرت مؤسسات تقوم بعدة أنواع من النشاطات في نفس الوقت،وفي أمكنة مختلفة.

-اختلاف الاتجاهات الاقتصادية أو الإيديولوجيات.

أولا- تعريف المؤسسة الاقتصادية:

ومن أبرز تعاريف الباحثين للمؤسسة نجد:1

يعرفها تروشيM .Truchy)):"المؤسسة هي الوحدة التي تجمع فيها وتنسق العناصر البشرية والمادية للنشاط الاقتصادي."

ويلاحظ من هذا التعريف أنّ الباحث يعتبر المؤسسة عبارة عن وحدة انتاجية،وهذا ما يتنافى مع واقع المؤسسات حاليا،حيث توجد العديد من المؤسسات تتكون من عدة وحدات وتتوزع في أمكنة مختلفة.

وتتكون المؤسسة الاقتصادية من مجموعة من العناصر وهي :

- الأفراد: إن تحقيق الأهداف يمر عبر الاتصال بين الأفراد التعاون فيما بينهم.

- الأفكار: كل مؤسسة أساس وجودها فكرة.

- الموراد المادية: بواسطتها يتم التسيير والتجهيز والتمويل.

- الأهداف:لكل مؤسسة هدف أو مجموعة أهداف تسعى لتحقيقها.

1- تعريف المؤسسة الاقتصادية:هي كل تنظيم مستقل ماليا في إطار قانوني واجتماعي،هدفه دمج عوامل الإنتاج من يد عاملة ورأس مال ومواد أولية وإدارة بإستخدام التكنولوجيا وهذا من أجل إنتاج سلع أو تقديم خدمات لأعوان اقتصاديين آخرين (المستهلكين، الموردين، البنوك،العالم الخارجي...إلخ) بغرض تحقيق الربح

كما أنّ الاختيار بين التعاريف المختلفة يتوقف على الغرض من استعمالها والأهمية التي تعطى لجانب أو أكثر،حيث اعتبار:2

· المؤسسة وحدة للإنتاج والتوزيع: وهنا المؤسسة تكون مهيكلة على أساس قوانين وإجراءات خاصة،ويقصد هنابوحدة للانتاج بأنها وحدة اقتصادية وذلك كون أن الوظيفة الأساسية للمؤسسة تكمن في إنتاج السّلع والخدمات قصد تبادلها في السوق من أجل تحقيق الربح،وتحتاج المؤسسة من أجل ذلك إلى عوامل الإنتاج( العمل ،المواد الأولية،آلات،الأموال،معلومات،...)

كما يقصد بها وحدة لتوزيع المداخيل التي تحقق نتيجة تحقيق القيمة المضافة التي هي عبارة عن قيمة المخرجات مطروح منها قيمة المدخلات،والتي توزّع على كل المتعاملين المباشرين وغير المباشرين (أرباح على أصحاب المؤسسة،الضرائب،اشتراكات الضمان الاجتماعي والتأمين،والرواتب،فوائد الدائنين،...)

· المؤسسة خلية احتماعية: إنّ المؤسسة تقوم بتشغيل العمّال إذن فهي تقوم بوظيفة اجتماعية تتمثل في تلبية أو إشباع مجموعة من حاجات المستأجرين كالاستقرار في المنصب،مستوى الأجر،الترقية،التكوين،...وتعدد الحاجات التي ينتظر العمال تلبيتها من طرف المؤسسة،وتمثل المؤسسة مجموعة اجتماعية مكونة من فرق أوجماعات أو أشخاص يتميزون من حيث الكفاءة والثقافة ويساهم كل عضو منهم في تحقيق أهداف المؤسسة.

· المؤسسة كمركز القرارات الاقتصادية: تقوم المؤسسة بدور هام في الاقتصاد إذا أنّها تمثل مركز القرارات الاقتصادية وذلك فيما يخص نوع وكمية المنتجات وأسعارها والاتصال والتوزيع...إلخ.

وهذه القرارات تمثل اختيارات اقتصادية أي اختيارات تتعلق بكيفية استعمال الموارد المالية والمادية المحدودة قصد تحقيق أهداف المؤسسة بفعالية قصوى. كما أن قوة القرار تكون مبنية على استقلاليته،ويكون مدعم بالحساب الاقتصادي الذي يتمثل في المقارنة بين التكاليف والعوائد الناتجة عن قرار معيّن،والذي يستلزن جمع معلومات واستعمال تقنيات مختلفة تساهم في اتخاذ القرار.

· المؤسسة كمجموعة انسانية:لكل مؤسّسة تاريخ وتقاليد وقوانين وأفكار وأعمال مشتركة نوعا ما من طرف كل الأعضاء وهذا النظام المتضمن قيم أعضاء المؤسسة يمثل هويتها وثقافتها قصد إعداد مشروعها.ومع ظهور مفهوم ثقافة المؤسسة عرّف "بريلمان" (Brilman) المؤسسة سنة 1990 بأنّها" منظمة حية متكونة من عاملين منظّمين حسب هيكل متميز ومزوّدة بثقافة خاصّة تكمن في مجموعة قيم،معارف عادات وإجراءات متراكمة مع الزمن كما تكتسب هذه المنظمو الحيّة مميّزات بطيئة التقّبل للتغيّر.

· المؤسسة كنظام :كل مؤسسة مكونة من أقسام مستقلة،مجمعة حسب هيكل خاص بها،كما أنها تملك حدودا تمكنها من حديدها وتفصيلها عن المحيط الخارجي،ولهذا يمكن النظر إليها كنظام مفتوح لأنها تعتبر كوحدة متكاملة قائمة على أساس العلاقات والتبادلات بين مختلف مكوناتها وأجزائها،وتتكيّف بوعي مع تغيرات المحيط بفعل القرارات المتخذة من طرف مسيريها،وبواسطة نشاطات أعضائها.3

ثانيا-خصائص المؤسسة الاقتصادية:

ومن التعاريف السابقة يمكن استخلاص الخصائص التالية:4

· للمؤسسة شخصية قانونية مستقلة من حيث امتلاكها لحقوق وصلاحيات أو من حيث واجباتها ومسؤولياتها.

· القدرة على إنتاج أو أداء الوظيفة التي وجدت من أجلها.

· أن تكون المؤسسة قادرة على البقاء ولها القدرة على التكيف مع متغيرات البيئة.

· التجديد الواضح لأهدافها وسياساتها وبرامج وأساليب عملها.

· لايمكن لأيّ مؤسسة الاستمرار بدون موراد مالية،ولهذا يجب عليها ضمان ذلك من خلال مصادر التمويل الداخلية أو الخارجية.

· تتأثر المؤسسة ببيئتها إيجابيا من خلال الفرص التي تقدّمها البيئة للمؤسىى،أو سلبيا من خلال التهديدات التي تؤثر بها عليها.

· المؤسسة وحدة اقتصادية أساسية في المجتمع الاقتصاديى،فبإضافة إلى مساهمتها في الإنتاج ونمو الدخل الوطني،فهي مصدر رزق الكثير من الأفراد.

· يجب أن يشمل اصطلاح مؤسسة بالضرورة فكرة زوال المؤسسة إذا ضَعُف مبرر وجودها أو تضاءلت كفاءتها..

ثالثا- أهداف المؤسسة الاقتصادية:

تسعى المؤسسات الاقتصادية إلى تحقيق عدّة أهداف وتتعدّد حسب اختلاف أصحاب المؤسسات وطبيعة وميدان نشاطها،ويمكن تلخيصها في الأهداف الأساسية التالية:5

1-الأهداف الاقتصادية: وتتمثل في

1-1-تحقيق الربح أو تحقيق الإشباع: لايمكن استمرار أي مؤسسة دون تحقيقها للربح، فالربح هو الذي يضمن استمرارها ونموّها، وبالربح يتم تسديد الديون،وتوزيع الأرباح على الشركاء،أو تكوين مؤونات لتغطية خسائر أو أعباء غير محتملة أو مفاجئة،لذا يعتبر الربح من بين المعايير الأساسية لصحة المؤسسة اقتصاديا.

ولكن مع مجيء النظريات الحديثة في التسيير وانفصال الملكية عن التسيير،أصبح الحديث على أنّه هناك عدة أطراف في المؤسسة وسمّيت بالأطراف ذات المصالح (فمثلا المساهمون هدفهم تعظيم الربح،العمال هدفهم تحسين الأجر وظروف العمل، المسيرين هدفهم السلطة والمنافع...إلخ ،ولهذا فالمؤسسة الاقتصادية عبارة عن تحالف بين هذه الأطراف،وبالتالي يجب أن يكون هدف يقبل به الجميع وهو هدف تحقيق الإشباع وذلك لاستمرار المؤسسة.

1-2-تحقيق متطلبات المجتمع:إنّ تحقيق المؤسسة لهدفها المتمثل في تحقيق الربح أو تحقيق الإشباع لايكون إلاّ من خلال تلبية حاجيات المجتمع الموجودة به سواء على المستوى المحلي،أو الوطني أو الجهوي،أو الدولي.

1-3-عقلنة الإنتاج: كما أنّه من أجل تحقيق المؤسسة لهدفها المتمثل في تحقيق الربح أو تحقيق الإشباع

لابدّ من الاستعمال الرّشيد لعوامل الإنتاج ،ورفع انتاجيتها بواسطة التخطيط الجيّيد والدقيق للإنتاج والتوزيع بالإضافة إلى مراقبة عملية تنفيذ هذه الخطط أو البرامج،أي بصورة أخرى استعمال المؤسسة الجيّد والرّشيد لممتلكاتها،بالإشراف على عمالها بشكل يسمح في نفس الوقت بتلبية رغبات المجتمع المختلفة.

2-الأهداف الاجتماعية: تتمثل في

2-1-ضمان مستوى مقبول من الأجور: يتقاضى العمال أجورا أو رواتب مقابل عملهم بالمؤسسات ،ويعتبر هذا المقابل حقا مضمونا شرعا وعرفا،وغالبا ماتحدّد قوانين من طرف الدولة تضمن للعامل مستوى من الأجر يسمح له بتلبية حاجاته،والحفاظ على بقائه،وهذا مايسمى بالأجر الأدنى المضمون.

2-2-تحسين مستوى معيشة العمال: إنّ التطور التكنولوجي والحضاري ساهم في ظهور منتجات جديدة،والتي ساهمت بدورها في تحقيق التطور الحضاري وتغيير أذواق أفراد المجتمع وتحسينها،والتي تتحقّق من خلال ضمان مستوى مقبول من الأجور.

2-3-إقامة أنماط استهلاكية معيّنة:تقوم المؤسسات الاقتصادية عادة بالتصرف في العادات الاستهلاكية لمختلف طبقات المجتمع،وذلك بتقديم منتجات جديدة أو بواسطة التأثير في أذواقهم عن طريق الإشهار والدعاية،سواء لمنتجات قديمة أو لمنتجات غير موجودة في السابق،مثل حالة التقشف في الجزائر والتي دفعت الجزائريين إلى اقتناء المنتوج الوطني على حساب بعض المنتجات الأجنبية.أو ظاهرة الأكلات السريعة التي انتشرت في الجزائر بشكل كبير جدّا.

2-4-الدعوة إلى تنظيم وتماسك العمال: نتيجة كون المؤسسة عبارة عن خليّية اجتماعية تجمع مجموعة كبيرة من العمال تختلف مستوياتهم العلمية،وانتماءاتهم الاجتماعية والسياسية،إلاّأنّه يوجد بالمؤسسة وسائل وأجهزة مختصة تدعو إلى تماسك وتفاهم العمال مثل مجلس العمال والعلاقات غير الرسمية بين هؤلاء.

2-5- توفير تأمينات ومرافق للعمّال: تعمل المؤسسات على توفير بعض التأمينات مثل التأمين الصحي،والتأمين ضد حوادث العمل،وكذلك التقاعد،كما أنّها تخصّص مساكن سواء وظيفية منها أو العادية لعمالها،أو المحتاجين منهم (ويظهر هذا أكثر في المؤسسات العمومية)،بالإضافة إلى المرافق العامة مثل الاستهلاك والمطاعم...إلخ.

3- الأهداف الثقافية والرياضية: في إطار ماتقدّمه المؤسسة للعمّال،نجد الجانب التكويني والترفيهي أيضا ويتمثل في :

3-1- توفير وسائل ترفيهية وثقافية: تعمل بعض المؤسسات على استفادة عمالها وعائلاتهم من وسائل ترفيه والثقافة كالمسرح والرحلات،وذلك من أجل زيادة رضا العاملين وولائهم للمؤسسة،والذي ينعكس بدوره على زيادة أدائهم.

3-2- تدريب العمال المبتدئين ورسكلة القدامى: مع التّطور في وسائل الإنتاج وزيادة تعقيدها أصبح من الضروري على المؤسسات تدريب عمالها الجدد رغم تحصيلهم النظري الذي تحصّلوا عليه في الجامعات ومراكز التكوين.كما أنّ التطورات التكنولوجية المستمرة أيضا تحتّم على المؤسسات إعادة تدريب العمّال القدامي وذلك بما يتماشى مع الآلات والأساليب الحديثة في الإنتاج والتسويق وغيرها.

3-3-تخصيص أوقات للرياضة: تمسح بعض المؤسسات الكبيرة خاصّة في اليابان لعمّالها بممارسة الرياضة خلال أوقات معيّنة في اليوم( في اليابان مثلا بعد الغداء).

هذا بالإضافة إلى إقامة مهرجانات للرياضة العمالية،ممّا يجعل العامل يحتفظ بصحة جيّدة

ويتخلّص من الملل،كما يقوّي هذا من الروابط الموجودة بين العمال وبين العمّال والمؤسسة وهذا ما ينعكس إيجابا على مردوديتهم داخل المؤسسة.

4- الأهداف التكنولوجية: بالإضافة إلى ماسبق تؤدّي المؤسسة الاقتصادية دورا هاما في الميدان التكنولوجي حيث نجد من أهمّها:

4-1-البحث والتنمية: أصبحت المؤسسات الحديثة تحرص على وجود مصلحة أو إدارة خاصّة بعملية تطوير الوسائل والطرق الإنتاجية علما وترصد لها مبالغ مالية كبيرة وذلك بغية الوصول إلى أرباح أكبر وهذا حسب حجم المؤسسة.كما تمثل المبالغ التي تصرف على البحث العلمي نسبا عالية من الدخل الوطني في الدول النتقدمة،وخاصة في السنوات الأخيرة،وذلك نتيجة تنافس المؤسسات فيما بينها على الوصول إلى أحسن طريقة انتاجية وأحسن وسيلة ممّا يؤدّي إلى زيادة الإنتاجية فيها.

4-2- المساندة:كما تؤدّي المؤسسة الاقتصادية دورا مساندا للسياسة القائمة في البلاد في مجال البحث والتطوير التكنولوجي،لما تمثله من وزن في مجموعها وخاصّة الضخمة منها.

رابعا- أنواع المؤسسات الاقتصادية:

تأخذ المؤسسات الاقتصادية عدة أشكال و أنواع و ذلك تبعا للمعيار المعتمد في تصنيفها ، حيث يتم الاعتماد عادة على المعيار القانوني و الاقتصادي بالإضافة إلى معيار الملكية و الحجم6

1-المعيار القانوني : يتم وفق هذا المعيار تصنيف المؤسسة الاقتصادية تبعا لشكلها القانوني ، فعادة ما تقسم حسبه إلى:

1-1-مؤسسات فردية : و هي مؤسسات تعود ملكيتها لشخص واحد يعتبر هو المسؤول الأول و الأخير عن نتائج أعمالها ، فهي مؤسسات تتسم بسهولة إنشائها و بساطة هيكلها التنظيمي ، و لكن في المقابل قد تكون ضعف خبرة مالكها وضعف مستواه في الإدارة و التسيير عاملا لفشلها.

1-2-الشركات : حيث تعرف الشركة على أنها عبارة عن مؤسسة تعود ملكيتها لشخصين أو اكثر يلتزم كل منهم بتقديم حصة من مال أو من عمل لاقتسام ما قد ينشأ عنها من أرباح أو خسارة . ويمكن تقسيمها إلى:

· شركة الأشخاص : و هي شركات تضم عددا من المؤسسات الفردية بحيث يكون رأسمالها أكبر و تمثل مكانة أكبر في السوق ، و عليه يكون لشخصية الشريك الاعتبار الأول ، و يكون الشريك فيها مسؤولا شخصيا في ذمته الخاصة و تضامنيا مع بقية الشركاء ، و مثالها شركات التضامن و شركات التوصية البسيطة.

· الشركات ذات المسؤولية المحدودة ((SARL:و تتميز بمحدودية مسؤولية الشريك بقدر حصته التي تكون متساوية و غير قابلة للتداول ، كما أن رأسمالها محدود و شركائها محدودين ، أما إذا كانت مؤسسة تتكون من شخص واحد فتأخذ تسمية ((EURL

· شركات الأموال : و يتولى تسييرها مجلس إدارة ، و تتكون من مجموعة مساهمين في رأسمالها عن طريق الأسهم التي تكون قيمتها متساوية و قابلة للتداول ، و يتحمل المساهم فيها الخسارة بقدر ر أسماله ، و مثالها شركات التوصية بالأسهم و شركات المساهمة ((SPA

2-معيار الطابع الاقتصادي : حيث يتم وفقا لهذا المعيار تصنيف المؤسسة الاقتصادية تبعا لنشاطها الاقتصادي فهي تقسم إلى :

2-1-المؤسسات الصناعية : وهي بدورها قد تنشط في صناعات ثقيلة أو استخراجية كما هو الحال بالنسبة للمؤسسات العاملة في مجال الحديد والصلب مثال ، كما قد تنشط في صناعات تحويلية أو خفيفة كصناعة الجلود والنسيج .

2-2-المؤسسات الفلاحية: و هي المؤسسات الناشطة في المجال الزراعي و تربية الحيوانات و الصيد البحري.

2-3-المؤسسات التجارية : و هي مؤسسات ناشطة في مجال التجارة أي شراء السلع و إعادة بيعها دون إدخال تحويل عليها

2-4-المؤسسات المالية : و هي المؤسسات الناشطة في المجال المالي كالمؤسسات المصرفية و مؤسسات التأمين مثلا 2-5-مؤسسات الخدمات : و هي المؤسسات التي تقدم خدمات معينة ، حيث تعتبر الخدمة منتجا غير مادي و غير مرئي ، و من أمثلتها مؤسسات النقل و الاتصالات و غيرها .

3- معيار الملكية:

3-1-المؤسسات العمومية : و هي المؤسسات التي تعود ملكيتها للدولة ، حيث لا يجوز للأشخاص المسؤولين عنها بيعها ، و إنما يعينون لإدارتها و تسييرها فقط نيابة عن الدولة ، و للدولة حق تقرير التنازل عنها لصالح الخواص أو ما يعرف ببرامج الخوصصة ، و تعتبر هيمنة المؤسسات العمومية (القطاع العمومي ) سمة تميز النظام الاشتراكي أو ما يعرف بالاقتصاد المخطط.

3-2- المؤسسات الخاصة : و هي مؤسسات تعود ملكيتها لفرد ( مؤسسات فردية) أو مجموعة من الأفراد يشتركون في ملكيتها (شركات ) ، و تعتبر هيمنة المؤسسات الخاصة أي الملكية الخاصة لو سائل الإنتاج سمة بارزة للنظام الرأسمالي الحر ، و عليه فإن الدول التي تقرر التحول من النظام الاشتراكي إلى نظام اقتصاد السوق ، تقوم بتطبيق برامج لخوصصة المؤسسات العمومية و تحويل ملكيتها للقطاع الخاص ، كما حدث في الجزائر خلال سنوات التسعينيات

3-3-المؤسسات المختلطة : و هي مؤسسات تكون ملكيتها مشتركة بين القطاعين العمومي و الخاص

4- معيار الحجم :

حيث يمكن تقسيم المؤسسات حسب حجمها إلى مؤسسات كبيرة وأخرى صغيرة أو متوسطة و يعتمد التصنيف عادة على نوعين من المعايير للتفرقة بين مختلف الأنواع من المؤسسات . أولها المعيار الكمي و هو معيار يصلح للأغراض الإحصائية و التنظيمية ، حيث يسهل بمقتضاه جمع البيانات عن المؤسسات المختلفة ووضع الحدود الفاصلة بين المؤسسات الصغيرة و المتوسطة و الكبيرة ، مما يساعد الهيئات التنظيمية المسؤولة عن دعم ومساعدة المؤسسات الصغيرة و المتوسطة على تحديد نطاق عملها على وجه دقيق .

أما النوع الثاني فيتمثل في المعايير الوظيفية و هي معايير تصلح لإجراء التحليل الاقتصادي و تقويم الكفاءة الاقتصادية للمؤسسات و تحديد دو ر كل نوع منها في تحقيق التنمية الاقتصادية.

و يمكن تصنيف المؤسسات الصغيرة و المتوسطة بناءا على معيارين:

4-1- المعيار الكمي : ويشمل بدوره المعايير التالية:

· معيار رأس المال : و يعتبر من المعايير الأساسية في تمييز حجم المؤسسة نظرا لأهميته في تحديد الطاقة الإنتاجية للمؤسسة ، مع الإشارة إلى أن قيمة رأس المال المعتمدة لتصنيف المؤسسة تختلف من دولة لأخرى.

· معيار حجم الموجودات الثابتة : إن القيمة المعتمدة لتصنيف المؤسسة تختلف من مؤسسة لأخر ى ، حيث تعتمد قيمة أقل في المنشآت التي تعتمد تكثيفا للعمل ، على عكس بعض القطاعات التي توظف تكنولوجيا أكثر تقدما أين ترتفع القيمة.

· معيار العمالة : و هو من أكثر المعايير المعتمدة لتمييز المؤسسات الصغيرة و المتوسطة خاصة في الدول النامية ، كما يختلف استخدام هذا المعيار من دولة لأخرى ، حيث تعتمد الدول النامية قيما أدنى من عدد العمال لتصنيف المؤسسات الصغيرة و المتوسطة مقارنة بالقيم المعتمدة لدى الدول المتقدمة .

· معيار معامل رأس المال : إن الاعتماد على معيار رأس المال أو معيار العمالة بشكل منفرد قد يؤدي إلى تصنيف غير دقيق لحجم المؤسسة ، حيث قد توظف المؤسسة عددا قليلا من العمال بينما تعتمد أسلوب فن إنتاجي كثيف لرأس المال فتصنف من المنشآت الكبيرة والعكس صحيح.

لذلك فإن معيار معامل رأس المال هو معيار يمزج بين المعيارين المذكورين ،و نتحصل عليه من خلال قسمة رأس المال الثابت على عدد العمال ، و هو يعبر عن القيمة المضافة من رأس المال المستثمر المطلوبة لتوظيف عامل واحد إضافي في المؤسسة.

4-2- المعيار النوعي : و بدوره يعتمد في تصنيفه للمؤسسات على مجموعة من المعايير أهمها:

· معيار قيمة المبيعات : حيث تعبر قيمة المبيعات أو رقم الأعمال في المؤسسة عن حجمها ، كما تعتبر مقياسا هاما لمستوى نشاط المؤسسة و قدرتها التنافسية.

· المعيار القانوني : حيث يتوقف الشكل القانوني للمؤسسة على طبيعة و حجم رأس المال المستثمر فيها و طريقة تمويلها ، و غالبا ما تشمل المشروعات الصغيرة مشروعات ذات شكل غير مؤسسي مثل مشروعات الأفراد و المشروعات العائلية و التضامنية و المهن الصغيرة الإنتاجية و الحرفية كالورش و المحلات التجارية.

· معيار التنظيم : حيث تتسم المؤسسات الصغيرة ببعض الخصائص المتمثلة في : الجمع بين الملكية و الإدارة ، قلة عدد مالكي رأس المال ، صغر حجم الطاقة الإنتاجية ، الاعتماد بشكل أساسي على مصادر تمويل محلية ... إلخ.

· المعيار التكنولوجي : حيث تستخدم المؤسسات الصغيرة أساليب إنتاج بسيطة ذات رأسمال منخفض و كثافة عمالية كبيرة .

-

-

-

Ouvert le : dimanche 6 octobre 2024, 00:00À rendre : dimanche 13 octobre 2024, 00:00Les étudiants doiventMarquer comme terminé

1-اشرح مفهوم المؤسسة كمركز لاتخاذ القرارات؟

2-حسب رأيكم هل يعتبر توفير مناصب الشغل مبررا كافيا لوجود المؤسسات الاقتصادية؟

3-تسعى المؤسسة الاقتصادية لتحقيق أهداف رياضية وثقافية إشرح ذلك مدعما إجابتك بمثال؟

-

-

الأهداف التعليمية للمحور الثاني:

تنشط المؤسسة الاقتصادية ضمن محيط يشمل مجموعة من المتغيرات التي تؤثر بشكل أو بأخر على المؤسسة الاقتصادية كما أن هذه الأخيرة تؤثر نسبيا في بعض متغيرات المخيط وهو يستدعي التعرف على المحيط ودراسته وتحليله.

حيث يهدف هذا المحور إلى تمكين الطالب من اكتساب المهارات البحثية التالية:

التعرف على مختلف عناصر المحيط

إبراز العلاقة التي تربط بين المحيط والمؤسسة الاقتصادية

-

Ouvert : mercredi 25 septembre 2024, 20:45Terminé : mercredi 25 décembre 2024, 20:45Les étudiants doiventMarquer comme terminé

-

Les étudiants doiventMarquer comme terminé

أولا- مفهوم محيط المؤسسة:

وقبل التطرّق إلى محيط المؤسسة نعرف أوّلا البيئة بمفهومها العام،حيث يقصد بالبيئة بأنّها كافة المتغيرات التي لها علاقة بأهداف المؤسسة وتؤثر على مستوى كفاءتها وفعاليتها وهذه النتغيرات تخضع لحد كبير لسيطرة الإدارة مثل مستوى أداء العمال وتشغيل عناصر الإناج،ومنها ما لايخضع لسيطرة الإدارة مثل القرارات السياسية،العادات والتقاليد...إلخ.7

ومن هنا يلاحظ أنّ البيئة تقسّم إلى بيئة داخلية تتمثل في الهيكل التنظيمي والموارد المادية والبشرية والثقافية التنظيمية،وبيئة خارجية (محيط المؤسسة) تتمثل في جميع العوامل التي تحيط بالمؤسسة والتي لا تخضع لسيطرتها.

ويقصد بمحيط المؤسسة أنّه العوامل المحيطة بالمؤسسة والمؤثرة عليها وعلى الإدارة،حيث تعبّر إلى حد ما عن مجموعة من القيود التي تتحكم جزئيا في توجيه المؤسسة،وهذه الأخيرة تأخذ متغّيرات وتأثيرات محيطها كمعطيات خارجية يصعب التحكم فيها،وعليها أن تعمل على تحديد مسارها من خلال الوسائل المختلفة مثل التخطيط الاستراتيجية وغيرها من أدوات التسيير والإدارة،كلّما نجحت في تفادي ضغوط المحيط في استمرار عملها بالتأقلم معها وتحقيق توازنها فيه نجحت في البقاء وتحقيق أهدافها.8

كما هناك من يرى أنّ محيط المؤسسة هو مجموعة العوامل التي تؤدّي إلى خلق الفرص والتهديدات للمؤسسة.حيث يركّز هذا المفهوم على إبراز دور البيئة في رسم استراتيجية المؤسسة.9

ثانيا-خصائص محيط المؤسسة:

يتميّز محيط المؤسسة بمجموعة من الخصائص تتمثل فيما يلي:10

Ø الاستقرار: يختلف محيط المؤسسة من مؤسسة لأخرى حيث قد يكون مستقرا،كما قد يكون متحركا،وتساهم بعض العوامل في جعل المحيط غير مستقرا،كالمتغيرات الاقتصادية،عدم الاستقرار الحكومي،التغيرات غير المرتقبة في طلبات الزبائن والمنافسة، زكذلك التغّير السريع في حجم المؤسّسة نفسها.

Ø تنوع الأسواق :تستطيع المؤسّسة الحصول على أسواق جد متكاملة كما قد تكون متنوعة.

Ø عدائية:حضور المنافسين العدائيين(الهجوميين) يسمح بأن يكون محيط المؤسّسة عدائي جدا.

Ø الجود : محيط المؤسّسة قد يكون غنيّ ويستطيع تزويد المؤسّسة بكل الموارد الضرورية التي تحتاجها لإنجاز نشاطاتها( الموردون،اليد العاملة المؤهلة،التكنولوجيا).

كما هناك بعض الخصائص يمكن تلخيصها فيما يلي:11

- التفّرد أو التميّز،فبيئة المؤسسات الاقتصادية تختلف في درجة التأثير من مؤسسة لأخرى.

- الطبيعة المتغيرة (الديناميكية) للبيئة أو عدم ثباتها.

- صعوبة السيطرة أو التحكّم في النتغيرات البيئية الخارجية العامة حتى وإن كان من الممكن التأثير فقط على بعض هذه المتغيرات.

- التأثير المتبادل والتداخل والتراكب بين المتغيرات البيئية.

ثالثا- عناصر محيط المؤسسة:

يتكون محيط المؤسسة من مجموعة من العناصر تتمثل في :

1- المحيط المباشر: ويسمى بالمحيط الخاص (البيئة الخاصة أو المباشرة أو البيئة التنافسية) وهو يتكون من عوامل ذات تأثير مباشر على أداء المؤسسة،مثل الموردون والعملاء والموزعون والوكالات أو المنظمات الحكومية ذات العلاقة،والمنافسون الذين يجب أن تتفاعل معهم المؤسسة.

وبشكل عام يقصد بالبيئة الخاصة أو بيئة التنافس (المحيط المباشر)بأنّها مجموعة المتغيرات التي تمتلك تأثيرا مباشرا على جميع المؤسّسات العاملة في صناعة ما.والصناعة هي مجموعة المؤسسات التي تقدّم سلع أو خدمات متماثلة أو قابلة للإحلال فيما بينها،وتشمل هذه الماغيرات حالة المنافسة الموجودة في الصناعة المنافسين المحتملين،الموردين ،المشترين،المنتجات البديلة،بالإضافة إلى القوى الأخرى المرتبطة بأصحاب المصالح.ويمكن الإشارة إلى أنّ التفاعل بين المتغيرات يؤثر سلبا أو إيجابا في القدرة التنافسية للمؤسسات العاملة في الصناعة وبالتالي الحصص السوقية لكل منها،فضلا عن العوائد والأرباح التي يمكن أن تحققها.13

2- المحيط غير المباشر: ويسمى أيضا بالمحيط العام (البيئة الخارجية العامة أو غير المباشرة) وهو الإطار الجغرافي الذي تعمل فيه جميع المؤسسات بما فيه المؤسسة المعنية،وبالتالي فإنّ تأثير هذا المحيط ينسحب على الجميع هذه المؤسسات. ومن بين عناصر هذا المحيط نجد مايلي:

2-1- البيئة الاقتصادية: وتتمثّل القوى الاقتصادية التي تؤّثر في البيئة الكلّية للمؤسّسات في قيمة العملات الأجنبية ومعدّل التضخم والسياسات الاقتصادية والضرائب والرسوم وميزان المدفوعات وغيرها،ومن أمثلة تأثير بعض العومال الاقتصادية على المؤسسات نجد مثلاً في ظِّل الركود الاقتصادي ينخفض شراء العديد من المنتجات المعمّرة إلى أدنى حدّ ممكن،مماّ يترتب عليه انخفاض أرباح المؤسّسات وانخفاض قدرتها على تشغيل الأفراد،أمّا في مرحلة الرّواج الاقتصادي فإنّ المؤسسات الصناعية والتجارية توسّع من برامجها الإنتاجية والتسويقية محاولة فتح أسواق جديدة.14

2-2- البيئة التكنولوجية: بفضل التطوّرات التكنولوجية تم تقديم العديد من المنتجات للمستهلكين من أجل إشباع حاجاتهم ورغباتهم.15 فأغلب المؤسّسات تنظر نظرة ايجابية إلى التكنولوجيا المتعلقة بخط عملها وترى بأنّ ذلك يؤدّي إلى تطوير منتجاتها،رغم انّ التغيرات التكنولوجية لاتؤثر على كل المؤسسات بطريقة متساوية،حيث هناك بعض المؤسسات تتأثّر بقوّة كالمؤسسات التي تنشط في مجال الأسلحة والإلكترونيات،في حين نجد بعض المؤسسات أقل تأثّرا كالتي تنشط في مجال الصناعات الغذائية والملابس وغيرها.

وتتعلق التكنولوجيا بالوسائل الفنية المستحدثة في تحويل المدخلات إلى مخرجات،بالإضافة إلى التكنولوجيا التي يستخدمها المنافسون،والمؤسسات الرائدة في استخدام التكنولوجيا والتكنولوجيا الحديثة في الإنتاج،والاستثمارات المطلوبة للحصول على التكنولوجيا وغيرها وهي كلّها عوامل تؤثّر سلبا أوايجابا في البيئة التكنولوجية كما تؤثر في صنع الفرص والتهديدات.16

2-3- البيئة الطبيعية:يساعد تحليل البية الطبيعية على معرفة المتغيرات الخاصّة بالأحوال الجوية وطبوغرافية الأرض،حيث هناك بعض المدخلات ونواتج العملية الانتاجية التي تتأثر بدرجات الحرارة ونسب الرطوبة،كما أن طبوغرافية الأرض تؤثّر على اختيار مواقع المؤسسات.17فمثلا لايمكن تسويق الملابس الصّوفية في المناطق الصحراوية،كما لايمكن تسويق السيارات بدون مكيّف في المناطق العالية الرطوبة وغيرها.

2-4-البيئة السياسية والقانونية: تعتبر القوى السياسية التي تحرّكها القرارات والقوانين السيادية والسياسات الحكومة،مثل منح الحكومة معونات لصناعة ما،أو اعفاءات ضريبية حتى تتمكّن من المنافسة العالمية ممّا يعتبر تهديدا للمؤسسات الأجنبية التي تعمل في الصناعة وفي نفس الوقت وفرصة للمؤسسات الوطنية.كما تعتبر قوانين حماية البيئة ومنع التلوث إحدى التهديدات للمؤسسات الصناعية التي عليها أن تراعي ذلك، حيث تعتبر القوانين والقواعد التي تضعها الحكومات المختلفة مصدر رئيسيا للفرص والتهديدات لجميع المؤسسات.18

2-5-البيئة الاجتماعية والثقافية: تتعلّق القوى الاجتماعية والثقافية بالقيّم والعادات والتقاليد والخصائص السكاّنية والمكانية والحضارية السائدة في البيئة المحلية والعالمية،فالأفراد ينشطون في مجتمع صعب والذي يقوم بتشكيل هيكل معتقداتهم وقيّهم الأساسية،وتنصب دراسة العوامل الاجتماعية والثقافية على الناس أنفسهم:من هم؟أين يتواجدون؟كيف يمارسون حياتهم؟ وماهي عاداتهم وتقاليدهم وقيّمهم التي تؤثر على أنماطهم السلوكية واتجاهاتهم نحو الآخرين؟19

رابعا- العلاقة بين المحيط والمؤسسة:

العلاقة بين المحيط والمؤسسة علاقة تبادلية اعتمادية تتمثل بأساليب العرض والطلب ،الفرص أو التهديدات،كلّما استطاعت المؤسسة أن تتكيّف مع البيئة أو تعمل على تغيير بعض مفرداتها الأساسية استطاعت البقاء والنمو ومن ثمّ الازدهار في تلك البيئة وتتمثل في :20

1- تأثير المحيط في المؤسسة:تؤثّر عوامل المحيط في المؤسسة بأسلوبين:

Ø أنّ هذه العوامل تفرض أوتضع حدودا معينة لعمل المؤسسة،ومن هنا جاءت أهمية امتلاك المديرين لمقاييس معينة هدفها السيطرة على البيئات الاقتصادية والاجتماعية والفنية.ولتحقيق ذلك لابدّ من استخدام المهارات الإدارية في مجالات اتخاذ القرارات والتخطيط والتنبؤ والعمل باستمرار على استمرار الابتكارات والإبداعات ذات العلاقة بتطوير أنشطة المؤسسة ووضعها في موقف أحسن.

Ø فإنّ عوامل المحيط تقدم للمؤسسة فرصا ومجالات مختلفة للتحديّ،فالمحيط قديحدّد سلوكيات المؤسسة،ولهذا يجب على المؤسسةأن تتجلّى بالمرونة والتكيّف وغير ذلك من الأشياء أو المتطلبات التي تضمن للمؤسسة البقاء في بيئة معينة.

كما يؤثر المحيط والعوامل الخارجيو غير المؤكدة في المؤسسة وفي استراتيجيتها ونوع هيكلها التنظيمي.

2- تأثير المؤسسة في المحيط: إن التأثيرات بين المؤسسة والمحيط متبادلة وفي تغير مستمر من حيث النوع والدرجة،فحينما توجد المؤسسة في المحيط معيّن فإنّ كل السلع والخدمات والنقود والمتغيرات الأخرى المناسبة عبر مخرجاتها تؤثر في المحيط وتخلق حالات معيّنة من التوازن أو عدم التوازن فيه.

-

Ouvert le : dimanche 6 octobre 2024, 00:00À rendre : dimanche 13 octobre 2024, 00:00Les étudiants doiventMarquer comme terminé

1- ماهو الفرق بين تأثيرات البيئة الخارجية العامة والبيئة الخارجية الخاصة على المؤسسة؟

2-ماهي أهم المتغيرات المحيط الخارجي العام؟

3-اشرح التأثير المتبادل بين المؤسسة والمحيط؟

4-أذكر مع الشرح سلوكات المؤسسة اتجاه محيطها؟

-

-

الأهداف التعليمية للمحور الثالث:

إن الهدف الرئيسي للتنظيم في المؤسسة هو تسهيل مهمة الإدارة في قيام بمهامها لتحقيق أهدافها المسطرة،مما لاشك فيه فأن المسؤول عن إدارة المؤسسة يحتاج إلى خريطة تنظيمية التي توضح السلطات والصلاحيات والمسؤوليات وتقسيم المهام وترتيبها.

يهدف هذا المحور إلى تمكين الطالب من اكتساب المهارات البحثية التالية:

التعرف على الإطار المفاهيمي للتنظيم والهيكل التنظيمي.

إبراز أنواع التنظيم.

التعرف على مراحل تصميم الهيكل التنظيمي والعوامل المؤثر في اختياره.

-

Les étudiants doiventMarquer comme terminé

1- ما تعريف التنظيم؟

2- عرف الهيكل التنظيمي؟

3- ما الفرق بين التنظيم والهيكل التنظيمي؟

-

Les étudiants doiventMarquer comme terminé

يعتبر الوظيفة الثانية للإدارة بعد التخطيط،وأنّ أيّ خطة حيّدة وشاملة يستحيل تنفيذها في غياب التنظيم غير السليم،فهو المتضمن لعملية تخصيص الموارد اللاّزمة لتطبيق الخطة،والمحددّ للأفراد المنفذين لها،والمنسق لجهودهم ،والراسم لخطوط السلطة،قنوات الاتصال

أولا- مفهوم التنظيم:

1-تعريف التنظيم: هو الطريقة التي بموجبها التعاون الانساني من أجل تحقيق هدف المشترك.

وعرف أيضا" على أنه الوظيفة الإدارية المتعلقة بعملية ترتيب وتنسيق موارد المؤسسة (بشرية مادية،مالية،معلوماتية) اللازمة لإنجاز مهام تحقيق أهدافها.21

وأيضا- ماهو إلا العملية المتعلقة برسم الهيكل التنظيمي متضمنا ذلك المكونات الأساسية للتنظيم الرسمي مع تحديد المسؤوليات وتفويض السلطات’ اللازمة والمساءلة من أجل تحقيق الأهداف المرغوبة للمؤسسة.22

يتميز التنظيم من الخصائص وهي على النحو التالية:

- وحدة الهدف،

- نطاق الإشراف

- تفويض السلطة

- وحدة الأمر

- التدرج الهرمي

- توازن السلطة والمسؤولية

- ديناميكية التنظيم

ويمكن تقسيمه إلى نوعين :23

- التنظيم الرسمي: وهو التنظيم المعرف سابقا والمحدد من طرف إدارة المؤسسة في إطار رسمي.

- التنظيم غير رسمي: وهو عبارة شبكة من العلاقات الشخصية غير الرسمية التي تنشأ بين العاملين بعضهم البعض في مجال العمل.

ينشأ بطريقة عفوية غير مقصودة نتجة للتفاعل الطبيعي بين الأفراد ويشمل مجموعة من العلاقات التي تنشأ بين مجموعة من العاملين في المؤسسة.

ثانيا- أهمية وأهداف التنظيم:

1- أهمية التنظيم:

- تحديد أدوار العاملين

- توضيح العلاقات المختلفة في التنظيم وتقسيم العمل

- توفير فترات واضحة لتبادل المعلومات

- توضيح معايير الأداء المقبولة لكل نوع من الأعمال.

2-أهداف التنظيم:25

- ترجمة خطط المؤسسة إلى واقع عملي قابل للتطبيق في ضوء الإمكانات المتاحة للمؤسسة.

- تكييف وضع المؤسسة الداخلي وأهدافها في ضوء متطلبات البيئة ومستجداتها وضرورات التغيير

- تقسيم وتجزئة الهدف أو الأهداف التي تضعها المؤسسة إلى أهداف جزئية وتحديد تنفيذها من قبل الوحدات التنظيمية المتخصصة في المؤسسة بشكل متكامل لايتعارض مع الخطة

- تأمين سياق متكامل للتنسيق والتعاون بين مختلف الأنشطة التي تقوم بها الوحدات التنظيمية المختلفة لتأمين حسن سيرها وبلوغ أهدافها دون إعاقة أو تضارب في الأولويات

- مساعدة وظيفة الرقابة في المؤسسة بتزويدها بالتنظيم الخاص بخطط العمل وأهداف تلك الخطط لتسهيل عملها.

- إشراف على دقة وعدالة وفعالية توزيع إمكانات العمل الواردة في الخطة على الوحدات التنظيمية في المؤسسة وإطلاع الإدارة العليا على ذلك.

ثالثا-مبادئ التنظيم: وتتمثل في الإطار الفكري الذي يجب الاسترشاد به أثناء عملية بناء الهيكل التنظيمي وتفعيله وتتمثل في :24

- مبدأ تحديد الهدف: وهذا يعني أن على التنظيم أن يحدد الأهداف الجزئية للوحدات التنظيمية المتخصصة التي توصل بمجملها إلى الهدف العام الذي وضعه التخطيط.

- مبدأ شموليةالتنظيم وتكامله: يجب أن يشمل التنظيم كافة الأنشطة الواردة في الوحدات التنظيمية لتتمكن تلك الوحدات من تحقيق أهدافها بشكل متكامل ومتناسق.

- مبدأ الفاعلية: وهذا يعني أن التنظيم يحقق أهدافه بأقل جهد وزمن وتكلفة.

- مبدأ الشرعية: يجب أن تكون الأهداف والأساليب والوسائل التي يعتمدها التنظيم مشروعة ولا تتعارض مع القوانين والأنظمة والتعليمات والقيم والعادات والأعراف والتقاليد المتعرف بها والمطبقة في مجال النشاط الذي يتناوله التنظيم وألا تتعارض مع أخلاقيات الهمنة والمجتمع.

- مبدأ الوضوح : يجب أن تكون الأهداف ومفردات التنظيم محدد غير غامضة أو قابلة للتأويل كي توصل المؤسسة مباشرة إلى أهدافها دون حصول تباينات أو انحرفات بسبب اللبس أو الغموض أو سوء التفسير.

- مبدأ الالتزام: يجب أن تلتزم الإدارة بدقة بالتنظيم.

- مبدأ تقسيم العمل: إن تقسيم العمل لمعرفة مكوناته وعناصره الرئيسية والفرعية والعلاقات بينها يؤدي بلا شك إلى الاستفادة من مبدأ التخصص والتكامل بين النشاطات المختلفة.

- مبدأ اعتماد الوظيفية لا الشخص: بحيث لابد أن يبنى الهيكل التنظيمي على أساس الوحدة الوظيفية وأنشطتها وليس حول الأفراد وعلاقاتهم.

- مبدأ وحدة الإشراف أو الأمر: يجب تحديد المرجع الوحيد في تلقي الأوامر،وذلك حتى لايكون هنا تضارب في التعليمات والتوجيهات.

- مبدأ تحديد المسؤولية: رغم تفويض السلطة إلا أن المسؤولية لاتفوض أي الرؤساء يبقون مسؤولين عن السلطات التي فوضوها للمسؤولين.

رابعا-تعريف الهيكل التنظيمي:

1- تعريف :يقصد به ذلك الإطار أو البناء الذي يحدد التركيب الداخلي للمؤسسة حيث يوضح التقسميات والتنظيمات والوحدات الفرعية التي مختلف الأعمال والأنشطة اللازمة فهو التصميم الرئيسي الذي يقرر العلاقات ويحدد المستويات الإدارية.26

- هو عبارة عن إطار يحدد الإدارات والأقسام الداخلية المختلفة للمؤسسة.

2-خصائص الهيكل التنظيمي:

- مراعاة التخصص،

- التمييز بين الأنشطة الرئيسية والثانوية.

- مراعاة عنصر التكلفة،

- المرونة.

3-أبعاد الهيكل التنظيمي:

- التعقيد:كلما زاد التعقيد يزيد تقسيم العمل وبالتالي يزيد التوزيع ف يالهيكل التنظيمي.

- الرسمية: كلما زادت الرسمية يزيد تقنين قواعد العمل وبالتالي كل فرد يعرف المطلوب منه مما يؤدي إلى توسيع في الهيكل التنظيمي

- المركزية: كلما زادت المركزية يصعب اتخاذ القرارات مما يؤدي إلى نقص في التوسيع في الهيكل التنظيمي والعكس صحيح.

4-عناصر الهيكل التنظيمي:

- يحتوي على تقسيمات تنظيمية ووحدات مختلفة،

- التخصيص في العمل ،أي وجود مهام محددة،

- نطاق الإشراف خطوط السلطة والمسؤولية.

- موقع اتخاذ القرار من حيث المركزية واللامركزية.

5-أهمية الهيكل التنظيمي:

- تسهيل وتحديد أدوار الأفراد في المؤسسة.

- المساعدة في اتخاذ القرارات.

- المساعدة في تنفيذ خطط المؤسسة بنجاح.

- تطبيق الاستراتيجية العامة للمؤسسة.

خامسا- مراحل تصميم الهيكل التنظيمي الرسمي: يمّر إعداد الهيكل التنظيمي الرّسمي بمجموعة من

المراحل :27

- تحديد الأهداف الأساسية للمؤسسة بشكل واضح لإن الأهداف تساعد في تحديد الاحتياجات التنظيمية والتي بدورها تؤثر على اختيار الهيكل التنظيمي.

- تحديد النشاطات المختلفة التي من خلالها تحقيق الأهداف الأساسية والثانوية.

- تحديد اختصاص كل

وحدة تنظيمية وإجراء وصف وظيفي لكل وظيفة في الوحدة التنظيمية تبين فيها

الواجبات والسلطات والمسؤوليات.

- تحديد الوظائف الإشرفية والتنفيذية داخل كل وحدة من الوحدات التنظيمية.

- إعداد الخريطة التنظيمية والدليل التنظيمي في تصميم.

سادسا-أنواع الهياكل التنظيمية: قبل التطرّق إلى أنواع الهياكل التنظيمية يجب الإشارة إلى أنّتصميم الهياكل التنظيمية وتجميع الأنشطة والاعمال في وحدات تنظيمية يكون وفق عّدة أسس وذلك بسبب الاختلاف بين المشاريع الاقتصادية المختلفة ومن أهمّ الأسس المعتمدة في التقسيم نجد:

· تصميم الهيكل التنظيمي على أساس الوظائف.

· تصميم الهيكل التنظيمي على أساس العمليات أو مراحل الإنتاج .

· تصميم الهيكل التنظيمي على أساس المناطق الجغرافية.

· تصميم الهيكل التنظيمي على أساس السلع والخدمات،

· تصميم الهيكل التنظيمي على أساس نوع العملاء،

· تصميم الهيكل التنظيمي على أساس وقت العمل.

· تصميم الهيكل التنظيمي على أساس المركب.

أمّا فيما يخصّ أنواع الهياكل التنظيمية الرسمية فتوجد أربعة أنواع وهي الهيكل التنظيمي الكلاسيكي،والعضوي والشبكي وتنظيم الفريق:28

1-الهيكل التنظيمي الكلاسكي: يتألف من ثلاث أنواع.

- التنظيم التنظيمي(الهيكل الخطي أو العسكري(الإداري): جاء به هنري فايول وسمى بالعسكري الإداري لأنه مستنبط من إدارة الجيوش الحديثة،ومبنى على السلطة المركزية الموجودة في أعلى قيمة المؤسسة،أي يوجد رئيس أعلى واحد يتولة اتخاذ القرارات وإصدار الأوامر إلى المرؤوسين المباشرين ثم تتدرج السلطة بطريقة منظمة من مستوى الآخر ،أي يقوم على مبدأ وحدة الأوامر.

- التنظيم الوظيفي: وقد جاء به تايلور حينما وضع أسس الإدارة العلمية،بين أن الأعمال يجب أن تخضع إلى التخصص وتقسيم،يلاحظ أن هذا التنظيم يختلف عن الأول لأن الأفراد فيه يتخصصون في مجالات معينة،أن يقوم هذا الهيكل عل تعدد الأوامر.

- التنظيم التنفيذي الإستشاري(الهيكل المشترك):وجاء هذا الهيكل الجمع بين الهيكلين السابقين،أي المحافظة على مبدأ وحدة الأوامر وتخصص المهام من خلال استخدام طبقة الخبراء الفنيين الذين يقومون بمساعدة الرؤساء الإداريين في المسائل التي لها طبيعة فنية والتي تحتاج إلى استشارة من حيث تأديتها.

2-الهيكل التنظيمي العضوي(مصفوفة التنظيمية):هو هيكل تنظيمي حديث ومتطور لستعمل من طرف المؤسسات التي تقوم بمشروعات معقدة.حيث تقسيم المؤسسة عدة دوائر تعكس الوظائف الرئيسية كما تقوم الإدرة العليا بإنشاء إدارات أخرى بعدد المشاريع التي تقوم بتنفيذها المؤسسة معينة،ويكون عضو هذا الفريق خاضع لأمر رئيس الوحدة الإدارية التي جاء منها أصلا وكذلك إلى مدير المشروع في آن واحد.

3-الهيكل التنظيمي الشبكي: جوهر هذا التنظيم يتمثل في مجموعة صغيرة من المديرين التنفيذين يتركز عملهم في الإشراف على الأعمال التي تؤدي داخل المؤسسة،وتنسيق العلاقات مع مؤسسات أخرى التي تقوم بلإنتاج والمبيعات والتسويق والنقل أو أي أعمال أخرى للشبكة النظيمية.

4- تنظيم الفريق : حيث و نتيجة المتغيرات و المتطلبات السريعة لبيئة تتميز بالديناميكية و المنافسة الشديدة ، تلجأ بعض المؤسسات لإنشاء فرق عمل دائمة أو مؤقتة للاستفادة من مختلف التخصصات و الأفكار التي يتوفر عليها العاملون لدى المؤسسة . و من أهم مزايا هذا النوع من التنظيم هو تمكين المؤسسة من التأقلم و التعامل مع ظروف و متغيرات البيئة الخارجية و ما تمثله من فرص و تهديدات ، كما يعتبر حافزا معنويا للعاملين من خلال إشراكهم في اتخاذ القرارات و تحسيسهم بالانتماء للمنظمة ، كما من شأنه الكشف عن أفكار العاملين بالمنظمة و الاستفادة منها .

و من عيوب هذا التنظيم أنه يتطلب الكثير من الاجتماعات التنسيقية بين أعضاء الفريق ، بالإضافة إلى أنه يتطلب الاعتماد بشكل أكبر على اللامركزية في التسيير ، مع شعور العاملين أحيانا بالصراع و الولاء المزدوج .

سابعا -العوامل المؤثر في اختيار الهيكل التنظيمي:

- حجم المنظمة: زيادة عدد العاملين أو عدد التخصصات والمعدات المستخدمة،فكلما زاد حجم المنظمة تعقد الهيكل التنظيمي وبالعكس.

- دورة حياة المؤسسة (عمر المؤسسة): حيث يتأثر الهيكل التنظيمي بعمر المؤسسة وهل هي في بداياتها أو في مرحلة تطويرها أو انحدراها فالمؤسسة تشبه بالإنسان تبدا حياتها بنشأتها وتنتهي بزوالها.

- درجة التخصص في المهام: يؤثر الهيكل التنظيمي للمؤسسة فإن كان التخصص في العمل منخفض كان الهيكل التنظيمي بسيطا والعكس صحيح.

- التكنولوجيا: فكلما زاد إستخدام التكنولوجيا في المؤسسة وكانت معقدة ومتطورة احتاجت إلى هيكل تنظيمي أكثر تعقيدا.

- اتساع نطاق عمل المؤسسة: بحث أن زيادة حجم المؤسسة يؤدي إلى تعقيد هيكلها التنظيمي، فالمؤسسات التي يتعدى عملها عدة مواقع جغرافية كان تكون أقليمية أو عالمية تحتاج إلى هيكل تنظيمي كبير ومختلف عن المؤسسة في المكان الواحد.

- بيئة المؤسسة: للبيئة دور رئيسي في تحديد شكل ونوع الهيكل التنظيمي في المؤسسة،فالمؤسسة التي تعمل في جو من الإستقرار تختلف عن مؤسسة تعاني من عدم الاستقرار،فالاستقرار يعني هيكل تنظيمي بسيط وعدم الاستقرار يستلزم هيكل معقد.

-

-

Les étudiants doiventMarquer comme terminé129.6 Ko · Déposé le 2 oct. 24, 15:09

-

-

Ouvert le : dimanche 6 octobre 2024, 00:00À rendre : dimanche 13 octobre 2024, 00:00Les étudiants doiventMarquer comme terminé

-

-

التمرين الأول:(نقاط07/07)

1- قم تعريف شامل ومختصر للمؤسسة الاقتصادية؟

2- حدد العلاقة بين اقتصاد المؤسسة وعلم الاقتصاد؟

3-ماهي الأسباب التي تجل المؤسسة تهتم بمحيطها؟

التمرين الثاني:أجب على الأسئلة باختصار شديد:(نقاط 06/06)

1- فيما تتمثل مكونات البيئة الخارجية للمؤسسة(دون شرح)؟

2-حدد أوجه الاختلاف بين المحيط الداخلي والمحيط الخارجي للمؤسسة الاقتصادية؟

3-أذكر خصائص محيط المؤسسة؟

التمرين الثالث:(نقاط 07/07)

1- أذكر أنواع التنظيم مع الشرح؟

2-ماهي العوامل المؤثر في اختيار هيكل التنظيمي؟

3- عرف المصطلحات التالية: الكفاءة-الفعالية-المركزية-الرسمية؟

-

Ouvert le : jeudi 26 septembre 2024, 00:00À rendre : samedi 18 octobre 2025, 00:00Les étudiants doiventMarquer comme terminé

-

-

1. حريم حسن، مبادئ الإدارة الحديثة: النظريات، العمليات الإدارية، وظائف المنظمة

2. سعدون بوكبوس، الاقتصاد الجزائري: محاولتان من أجل التنمية(1962- 2005)

3. جليل، كاظم مدلول، العارضي، استراتيجيات الإدارة المالية: استراتيجيات الاندماج، الشركة القابضة...، 2012

4. حجازي، هيثم علي، جواد شوقي ناجي، وظائف المنظمات: مدخل إداري لأبعاد القرن الحادي والعشرين ، الأهلية للنشر والتوزيع، عمان ، 2008،

5- سمير عميش،مطبوعة محاضرات مقياس إقتصاد المؤسسة،كلية العلوم الاقتصادية والتجارية وعلوم التسيير،قسم العلوم التجارية،جامعة محمد بوضياف مسيلة،الجزائر،2015/2016،ص 9.

6- مباني محمد ،مطبوعة دروس في مقياس اقتصاد مؤسسة ،وجهة لطلبة سنة ثانية(ل.م.د) ،شعبة العلوم الاقتصادية والعلوم التجارية وعلوم التسيير،علوم مالية ومحاسبة،جامعة الجزائر 3، 2018/2019،ص ًص 5-8.

7-. Gilles Bressay, Christian Konkuyt. Economie d’entreprise.8éme édition. Édition DALLOZ.Paris.2008

8- Pascal Laurent, François BOUARD .Economie d’entreprise. Tome 1+2. Édition D’ORGANISATION .Paris.1997

9- Ludwig Von Bertalanffy, Traduit par Jean-Benoît Chabrol, Théorie générale des systèmes, DUNOD, paris, 2012

-

-

-

-

Ouvert le : jeudi 26 septembre 2024, 00:00À rendre : vendredi 3 octobre 2025, 00:00Les étudiants doiventMarquer comme terminé

-